据三星最新数据显示,三星Q2综合营收环比下降5.9%至 60.01万亿韩元(约合456亿美元),同比下降22.3%;营业利润为0.67万亿韩元(约合5.1亿美元),环比小幅增长4.7%,同比下降95%;净利润为1.72万亿韩元(约合13.1亿美元),环比增长9.6%,同比下降85%。

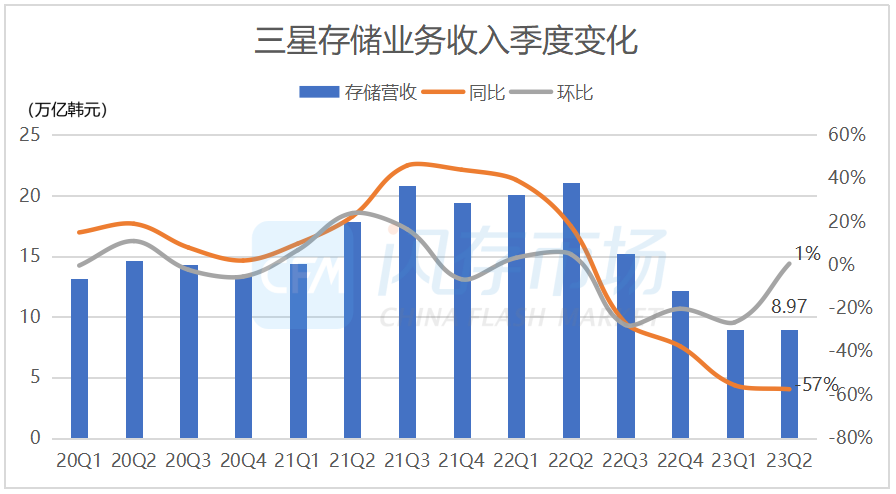

在AI应用对HBM和DDR5强劲需求的推动下,三星DRAM出货量超预期,带动Q2存储业绩有所改善。Q2存储营收环比小幅增长1%至8.97万亿韩元(约合68亿美元),同比下降57%。包含存储的DS部门营业亏损4.36万亿韩元(约合33亿美元),较一季度营业亏损4.58

数据来源:三星电子,图表整理:CFM闪存市场

三星Q2各部门业绩概况如下:

·DX部门业务收入达40.21万亿韩元,同比下降10%,环比下跌13%。

·DS部门业务收入14.73万亿韩元,同比下滑48%,环比增长7%。其中,存储业务部门实现收入8.97万亿韩元,同比下降57%,环比微增1%。

·SDC部门业务收入6.48万亿韩元,同比下降16%,环比下跌2%。

·Harman部门业务收入3.50万亿韩元,同比增长17%,环比增长10%。

数据来源:三星电子,图表整理:CFM闪存市场

三星Q2 DRAM Bit出货增长超预期,NAND ASP环比降幅显著放缓

重点来看三星存储业务,三星Q2存储营收同比下降57%至8.97万亿韩元(约合68亿美元),环比微增1%,占三星营收比重15%。

三星表示,由于客户持续调整库存,服务器需求仍然疲软,但在主要的超大规模云服务商加大AI投资的推动下,高密度/高性能存储产品的需求强劲。由于扩大了服务器产品的销售,同时积极响应AI对DDR5和HBM不断增长的需求,Q2三星DRAM Bit出货增长10%左右,超出预期,ASP下降5%-9%。NAND方面,Q2 Bit出货量增长5%左右,ASP下降5%-9%,降幅环比明显放缓。三星通过扩大先进制程来增强成本竞争力,以及通过UFS4.0产品积极满足旗舰智能手机终端的需求。

资本支出方面,三星Q2资本支出为14.5万亿韩元,其中半导体资本支出为13.5万亿韩元。 存储相关资本支出主要集中在完成P3基础设施和P4构建上,以满足中长期的供应。代工投资继续集中在德克萨斯州泰勒和平泽的晶圆厂,以满足对先进节点的需求。

展望下半年,三星认为,随着存储行业减产范围扩大,加上mobile和PC客户随着库存减少加上下半年新机上市,预计需求将有所恢复。服务器应用方面,下半年库存将逐渐耗尽,不仅对DDR5有新需求,DDR4产品的需求也逐渐提高。整体上三星认为下半年存储市况将趋于稳定。

三星NAND和DRAM库存量峰值已过,下半年将保利润,重点调整NAND产能

整体上,二季度三星NAND和DRAM价格降幅有所收窄,但是bit增长达到预期。库存方面,三星DRAM和NAND的库存已经在5月份达到峰值。

在产能供应上,三星于今年一季度宣布加入减产阵列,对于下半年生产计划,三星表示,将继续维持下调的产能,另外,为了进一步加速库存正常化,三星目前正选择性的对某些DRAM和NAND产品进行额外的生产调整,尤其计划对NAND侧进行较大的调整。

整体上,三星下半年的市场策略重点将是保利润。为此,三星将通过提升HBM、DDR5、LPDDR5X、UFS4.0和PCIe 5.0 SSD等高价值产品份额来实现,同时增加先进制程产品产能。

在本次三星财报会议中,AI应用、HBM、DDR5等相关内容提及最多,体现了该领域的超高关注度。为抓住这一市场机遇,三星正在投资HBM产能,预计2024年将是2023年产能的两倍。同时,三星也正在积极开发一种新技术实现芯片和芯片间的直接粘合,解决HBM堆叠高度的问题。

在DDR5产品上,三星计划在今年内推出32Gb DDR5产品,满足数据中心人工智能所需的高密度模块需求。

------------文章来自CFM 闪存市场 |